История: как Россия опоздала на 20 лет

Венчурный рынок в США берёт начало в 1950–60-е годы, когда первые фонды начали финансировать Кремниевую долину. В России всё началось лишь в середине 90-х — и не по внутренней инициативе, а благодаря западному капиталу.

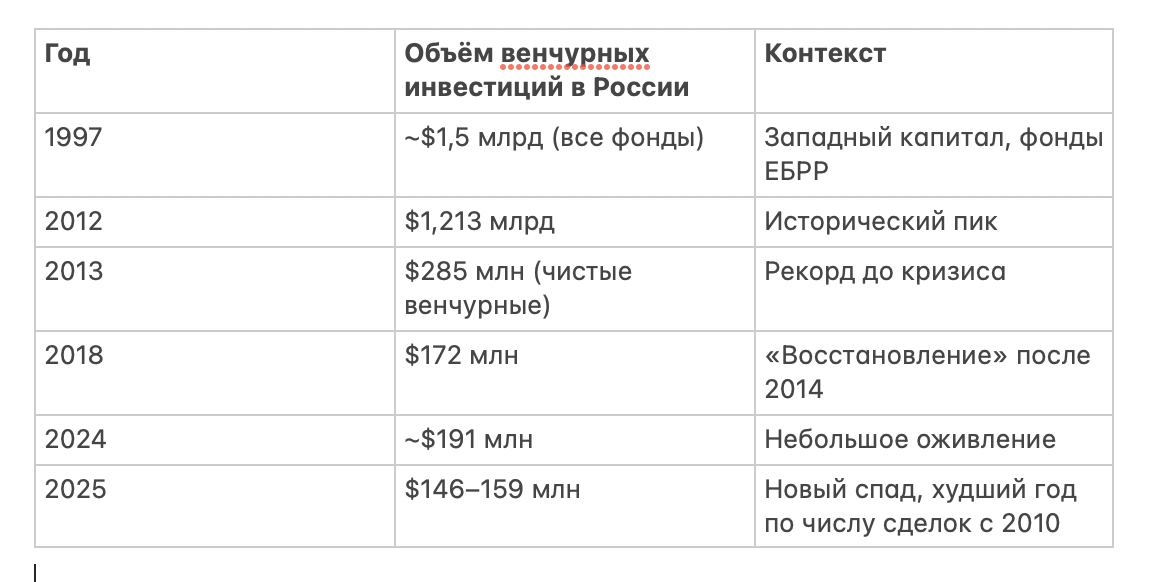

В 1994–1996 годах Европейский банк реконструкции и развития учредил 11 региональных венчурных фондов с капиталом 10–30 млн долларов каждый, а Международная финансовая корпорация (IFC) запустила Инвестиционный фонд США–Россия на $440 млн. Однако эти фонды инвестировали не в технологии, а в производство потребительских товаров и услуг — российской технологической экосистемы попросту ещё не существовало.

После финансового кризиса 1998 года рынок схлопнулся: из всех западных фондов в России остались лишь три. Это стало первым из многих кризисных откатов, ставших характерной чертой российского венчура.

Нулевые: первый подъём и рождение лидеров

Восстановление 2000-х годов дало России первые по-настоящему крупные венчурные истории. Yandex, Rambler, Ozon и 1С стали объектами интереса для инвесторов. Baring Vostok и Russia Partners — первые профессиональные венчурные фонды с западной архитектурой — инвестировали в EPAM, Parallels, «ЭР-телеком». К концу 1990-х в России действовало 26 инвестиционных фондов с совокупным капиталом около $1,5 млрд.

В 2004–2009 годах государство включилось в процесс: появились Российская венчурная компания (РВК), Роснано и фонд «Сколково». Это была попытка создать инфраструктуру «сверху» — без органического формирования рынка снизу.

2010–2013: бум и иллюзия нормальности

Пик пришёлся на 2012–2013 годы. В 2012 году объём венчурных вложений составил $1,213 млрд — Россия вышла на 4-е место в Европе по объёму инвестиций в высокие технологии. Число действующих венчурных фондов к 2018 году достигло 189. Казалось, рынок созрел.

2014 — первый структурный перелом

Геополитический кризис 2014 года, санкции и падение рубля обрушили рынок. Иностранный капитал ушёл, а внутренний оказался слишком мал, чтобы его заменить. Объём инвестиций сократился с рекордных $285 млн (2013) до $172 млн в 2018-м — и это уже считалось «восстановлением».

2022 — второй структурный перелом

После февраля 2022 года рынок пережил коллапс. В 2025 году не было зафиксировано ни одной иностранной инвестиции — против одной (почти на 2,3 млрд рублей) в 2024-м. Объём инвестиций на посевной стадии в 2025 году сократился на 67% — до $9 млн. Рынок движется к полной изоляции.

Для сравнения: глобальный рынок венчурного капитала в 2024 году составил $368 млрд, США в том же году — около $200 млрд.

Системные причины: почему не получается

1. Нет длинных денег

Ключевое структурное отличие США от России — источники капитала. В американской системе пенсионные фонды, страховые компании и фонды целевого капитала (эндаументы) являются крупнейшими поставщиками венчурных денег: институциональные инвесторы обеспечивали около 60% ежегодного привлечения в VC в США. В России пенсионные фонды де-юре не могут инвестировать в венчур из-за требований к уровню риска, а института эндаумента, по сути, нет.

Это означает, что в американской экосистеме деньги «работают» на горизонте 10–20 лет, принимая риск. В России даже состоятельные люди предпочитают короткие горизонты: по данным исследований, 84% российских предпринимателей не строят долгосрочных планов.

2. Нет механизмов выхода

Венчурная инвестиция обретает смысл, когда инвестор может «выйти» — продать долю через IPO или стратегическому покупателю. В США есть Nasdaq и NYSE, где тысячи компаний успешно размещаются. В России рынок публичных размещений крайне мал, иностранные покупатели исчезли, а российских стратегических инвесторов единицы. Как следствие — большинство сделок завершаются продажей отечественным корпорациям по заниженным оценкам, что обесценивает доходность всего класса активов.

По состоянию на 2025 год, по прогнозам, в 2026 году может состояться до 20 IPO российских компаний с совокупным объёмом 50–100 млрд рублей — это позитивный сигнал, но масштаб всё ещё ничтожен по сравнению с любым развитым рынком.

3. Слабая конкуренция между управляющими компаниями

В США тысячи венчурных фондов конкурируют за лучшие проекты, что вынуждает их повышать качество экспертизы и создавать добавленную стоимость для портфельных компаний. В России основную долю рынка традиционно занимает государственный сектор — корпоративные фонды госструктур. Частные фонды в 2025 году показали рост вложений на 70%, но их число и конкурентность всё ещё несопоставимы с западными аналогами.

4. Проблема информационной асимметрии и защиты прав

Российский венчурный рынок страдает от острейшего дефицита информации — о сделках, провалах, доходности фондов. Предприниматели не могут учиться на чужих ошибках, инвесторы не могут оценить риски. При этом права миноритарных акционеров в России де-юре и де-факто значительно слабее, чем в развитых странах, что снижает интерес к долевому участию.

Ментальность: культурные барьеры

Одна из самых глубоких, но трудноизмеримых проблем — разница в отношении к риску, провалу и деньгам.

Предприниматель Оскар Хартманн, работавший в России с 2007 года, сформулировал это прямо: «В России риск неудачи практически равен смерти». Нет социальных подпорок, позволяющих выжить при банкротстве, нет правовой защиты, и нет культуры отношения к провалу как к опыту. Не получился проект — будут считать неудачником, не дадут денег в долг, не говоря об инвестициях.

По данным опросов, 70% российских предпринимателей боятся привлекать инвестиции — не потому что нет продукта, а потому что не хотят «жить по графику» инвестора и боятся потерять контроль. По данным Startup Genome (2024), 58% предпринимателей откладывают поиск инвестиций из-за внутренних страхов, и только 14% чувствуют себя уверенно в переговорах с инвесторами.

При этом парадокс: 43% взрослого населения России думает о том, чтобы создать собственную компанию — это выше, чем в Германии и Франции. Предпринимательский дух есть. Но он разбивается о культуру недоверия.

Недоверие как системный тормоз

Хартманн формулирует суть проблемы через понятие доверия: «Предприниматели, идеи и деньги существуют по отдельности. Экономика работает только когда они встречаются. А для встречи нужно доверие». В России накоплен огромный массив «win-loose» историй — когда кто-то взял деньги и не вернул, или проект провалился без честного разбора. Позитивных «win-win» историй, когда все заработали, — критически мало.

Это создаёт замкнутый круг: нет историй успеха — нет доверия — нет сделок — нет историй успеха.

Короткое мышление и страх планирования

Структурные риски ведения бизнеса в России не мотивируют к долгосрочному планированию. 84% предпринимателей, по данным исследований, фокусируются на краткосрочной прибыли. Никто из опрошенных крупных предпринимателей не держит больше 25% наличности в рублях. Это не иррациональность — это рациональная реакция на нестабильную среду. Но для венчурной экосистемы, которая требует 7–10-летних горизонтов, это фатально.

Молодые миллионеры: почему это американская история

Чтение западных медиа создаёт иллюзию, что молодые миллионеры и миллиардеры — обычное явление. Но это сугубо американский феномен, и вот почему.

Цифры: США vs Россия

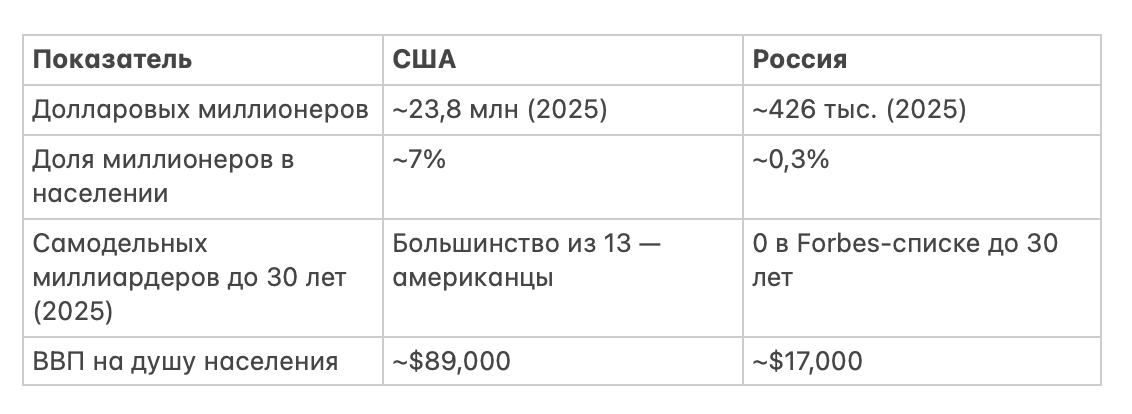

По данным Forbes 2026 года, число самодельных миллиардеров до 30 лет достигло рекордных 13 человек — большинство связаны с AI, prediction markets и fintech. В России молодых миллиардеров в мировом рейтинге Forbes нет вообще. Пять россиян до 40 лет попали в список Forbes лишь в 2020 году — и то это были наследники и партнёры состоятельных отцов.

Число долларовых миллионеров в России за десять лет — с 2013 по 2023 год — сократилось почти на 24%, составив 68,4 тыс. человек. Для сравнения: в США их 23,8 млн.

Почему в США это возможно

Американская система буквально заточена под создание молодых состояний:

- Фондовый рынок как лифт. Стартап основан в 25 лет, в 28 лет — IPO, акции выросли в 50 раз. Это реальный сценарий в американской экосистеме. В России рынок IPO минимален, а оценки компаний несопоставимы.

- Опционные программы. Сотрудники технологических компаний получают опционы, которые при IPO превращаются в миллионы. В России эта культура только зарождается.

- Доступность венчурного капитала. Талантливый основатель в 22 года может поднять seed-раунд в $500 тыс. в США, имея только идею и MVP. В России в 2025 году не хватало даже «ангельских денег».

- Размер рынка. Американский рынок — 330+ миллионов платёжеспособных потребителей, плюс доступ к глобальному рынку. Даже небольшая доля — это огромные деньги. Российский рынок меньше, изолирован, и покупательская способность ниже.

- Низкий барьер для банкротства. Американское законодательство защищает предпринимателей при банкротстве и позволяет начать заново. В России провал бизнеса часто означает личные долги, испорченная кредитная история и социальная стигма.

Российские миллионеры: как они стали богатыми

Долларовые миллионеры в России — это, как правило, собственники бизнеса. 60% состоятельных россиян инвестируют преимущественно в собственный бизнес, 40% — в ликвидные активы и недвижимость. Путь к состоянию здесь — это, как правило, 20–30 лет работы, физический бизнес (строительство, торговля, ресурсы), связи и доступ к ренте — но не стартапы и не технологии.

Средний возраст богатейших россиян из списка Forbes — 54,3 года. Это не история Instagram-предпринимателя из Сан-Франциско. Это история человека, который начал в 90-е.

Сможет ли Россия выйти на другой уровень?

Объективный ответ: в текущих условиях — нет, в горизонте 10–15 лет при структурных изменениях — частично да.

Сигналы восстановления (2026)

Есть несколько позитивных признаков:

- Средний чек венчурной сделки в 2025 году вырос на 67% — до 129,6 млн рублей. Рынок стал разборчивее.

- Частные фонды нарастили объём вложений на 70%, бизнес-ангелы — на 28%. Частный капитал заменяет государственный.

- Прогнозируется рост рынка на 25–40% в 2026 году при условии снижения ключевой ставки.

- Сегмент AI и machine learning вырос до $70,7 млн инвестиций в 2025 году.

Барьеры, которые не исчезнут быстро

- Изоляция. В 2025 году ни одной иностранной инвестиции не было. Без глобального капитала и глобального рынка сбыта масштаб ограничен.

- Ставка ЦБ. При ставке 16–21% деньги в депозитах приносят гарантированные 15–20%, что делает высокорискованный венчур экономически неконкурентоспособным для большинства инвесторов.

- Отток мозгов. По оценкам 2014–2015 годов, до 40% технологических специалистов уже уехали или строили такие планы. После 2022 года масштаб эмиграции значительно вырос.

- Отсутствие exit-рынка. Без выходов нет доходности, без доходности нет новых инвесторов — цикл не запускается.

Долгосрочный сценарий

Россия обладает сильными технологическими кадрами — это признают даже западные компании. Страна традиционно сильна в B2B-сервисах, fintech и AI. Если в горизонте 5–10 лет появятся условия для публичных рынков, снизится ставка, и сформируется культура доверия вокруг 50–100 историй успеха, — рынок может вырасти в 3–5 раз от нынешнего уровня. Но до американской модели — десятилетия работы над институтами, правом и ментальностью.

Главный вывод

Венчур в России слабо развит не потому, что русские менее умны или менее предприимчивы — 43% хотят открыть бизнес. Проблема в системе: нет длинных денег, нет рынка выходов, нет защиты прав собственности, нет культуры доверия и нет истории успеха в достаточном количестве, чтобы запустить маховик.

Молодые миллионеры в новостях — это почти всегда американская история, потому что там система буквально спроектирована для быстрого создания капитала через технологии. В России аналогичный путь требует в 10–20 раз больше времени, требует традиционного бизнеса, а не стартапа, и требует выживания через несколько экономических кризисов.

Это не приговор. Это диагноз. Понимание причин — первый шаг к изменениям.

Комментарии

Пока нет комментариев. Будьте первым!